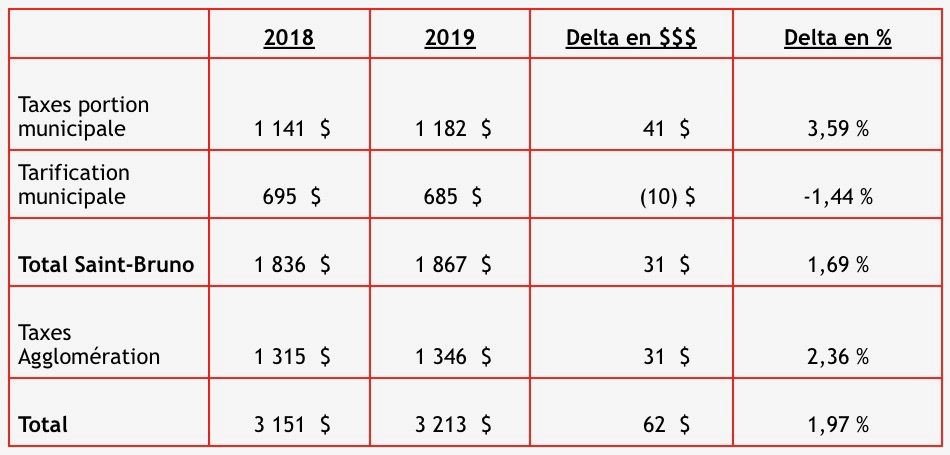

Le 7 janvier dernier, la grande majorité des propriétaires de Saint-Bruno ont reçu leurs comptes de taxes pour l’année 2019. Et, toujours pour la grande majorité, ce compte comportait une hausse de taxes de 1,97%. Tel que promis lors de la campagne électorale, cette majoration équivaut à la hausse des prix à la consommation (IPC). Le tableau ci-après donne le détail de cette nouvelle taxation pour une maison moyenne dont l’évaluation est de 419 759$.

Certes, ceci est une bonne nouvelle pour les propriétaires résidentiels. Un tableau similaire pour les contribuables commerçants et industriels fait état d’une hausse de taxation de 6,17% pour les commerçants et de 5,64% pour les industriels.

Pour l’ensemble des revenus perçus par la Ville, la hausse est de 3,89% Ce qui est largement supérieur à l’IPC.

D’où vient ce besoin de hausser les taxes?

Tout simplement parce que les coûts ne cessent d’augmenter. Au total, l’ensemble des coûts augmentent de 3,89%. Soit 5,14% pour les charges sous le contrôle des élus et des gestionnaires de la Ville, 2,27% pour les charges associées à notre appartenance à l’agglomération et 0,63% pour notre contribution à la CMM. D’octobre 2017 à novembre 2018, l’IPC s’est accru de 1,68% et le Bureau fédéral du Plan prévoit une inflation de 1,5% en 2019.

On constate que les coûts augmentent plus rapidement que l’inflation et ce, notamment, pour les coûts locaux.

Qu’est-ce qui justifie et/ou explique cette croissance des coûts? Cette croissance est-elle dûe à l’ajout de nouveaux services ou tout simplement à une augmentation du prix de revient des services actuels?

Difficile à dire car les documents produits par la Ville ne sont pas très explicites à cet effet. Il est vrai que l’on présente les variations par grandes catégories de dépenses et les principales augmentations pour des dépenses spécifiques mais l’adéquation entre ces deux informations est loin d’être évidente à réaliser.

Par exemple, dans le tableau synthèse des charges locales, il est écrit que le budget d’administration générale augmente de 580 500$ (+9,29%) sans plus d’informations. Dans le tableau qui spécifie le détail des principales augmentations, les dépenses n’étant pas associées à leur poste budgétaire, il est impérieux de déterminer quels sont les dépenses que l’on peut associer au poste d’Administration générale.

Dans le document sur le budget et la présentation qui en est faite, on apprend ce qui varie et de combien mais la raison de cette variation demeure associée à des catégories de dépenses (ex. rémunération) plutôt que par des actions et/ou projets que l’on veut réaliser. On présente des données sans vraiment spécifier les résultats que l’on veut atteindre en matière d’amélioration de services, d’accroissement de l’efficacité administrative et de positionnement pour le futur.

Chose certaine, en 2019 la rémunération s’est accrue de 612 700$ (+3,55%). Ce montant représente 51% de la hausse des revenus locaux. La moitié de la hausse de taxes serait donc occasionnée par une hausse des coûts d’opération. Donc, nous ne faisons que payer plus cher pour les mêmes services.

La hausse des coûts est constante depuis 2014. En effet, du budget 2014 au budget 2019, l’ensemble des coûts se sont accrus de 13,7%, soient 19,7% pour les coûts locaux et 6,8% pour les coûts d’agglomération. Pendant cette période, l’IPC a augmenté de 6,46%.

Face à cette croissance régulière et rapide des coûts, l’APSB s’inquiète et se demande comment nos élus vont réussir à intégrer toutes les dépenses qui seront générées par les améliorations envisagées de nos infrastructures sportives et autres.

Tous les candidats aux dernières élections municipales promettaient soit un gel des taxes, soit une augmentation minime de celles-ci.

L’APSB comprend que dorénavant il faudra plutôt exiger des futurs candidats des engagements sur le contrôle et la baisse des dépenses plutôt que sur l’augmentation des revenus.

L’APSB considère que ceci constitue le réel défi d’une saine gestion municipale.